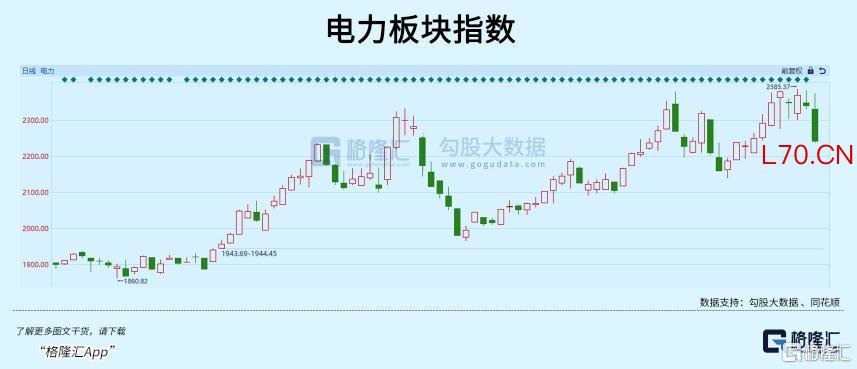

最近关于印度高温的新闻广泛传播,国内这边ETF行情资讯平台,5月下旬南方就提前入夏。与此同时,电力板块已经涨了一波,很多人都看到了高温带来的电力紧缺。

但很少有人注意到,有一个比电力更隐蔽、弹性更大的行业,正在悄悄迎来爆发。

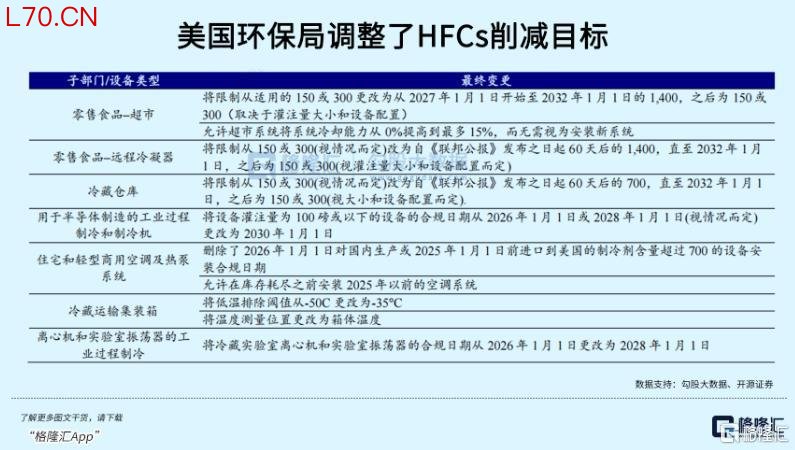

就在半个月前,特朗普政府官宣放宽三代制冷剂的使用限制,将原本严苛的淘汰时间表大幅延后。

一边是全球高温带来的旺季需求,一边是欧美政策转向延长了产品生命周期,再加上国内严格的配额制度锁死了供给。平时大家关注不多的制冷剂行业迎来了新的催化。

01

十年轮回,看懂制冷剂的周期密码

很多人对制冷剂的印象,还停留在"空调加氟"这个几十块钱的服务上。但很少有人知道,这是一个典型的强周期行业,每十年左右就会迎来一次大的行情。

从长期趋势来看,制冷剂行业的核心逻辑从来都不是需求,而是供给。

这一切都源于《蒙特利尔议定书》。为了保护臭氧层,全球各国约定逐步淘汰破坏臭氧层的制冷剂。从最早的R12,到第二代的R22,再到现在主流的第三代HFCs制冷剂,每一次代际更替,都会带来一次行业的大洗牌。

而这一次的三代制冷剂,情况尤为特殊。2024年,我国正式进入三代制冷剂生产配额冻结期,2024-2029年总产量被严格冻结在基线水平,2030年才开始逐步削减,未来6-7年供给刚性较强。

也就是说,不管下游需求怎么涨,行业总供给就这么多,谁拿到了更多的配额,谁就拥有了未来几年的"印钞权"。

这种供给刚性,就像煤炭行业的采矿权,一旦确定,就形成了天然的护城河。而且随着行业集中度不断提升,头部企业的话语权会越来越强。

从短期趋势来看,多重利好正在集中释放。

首先是季节性需求的爆发。随着全球进入厄尔尼诺周期,今年夏天大概率会是一个"炎夏"。国家气候中心预测,我国大部分地区气温较常年偏高。空调作为制冷剂最大的下游应用,占比超过60%,旺季需求已经开始逐步释放。

更重要的是,欧美政策的突然转向,改变了市场的预期。

过去几年,欧美一直计划加速淘汰三代制冷剂,转而使用更环保的四代产品。但实际情况是,四代制冷剂不仅价格昂贵,技术也不成熟,很多设备根本无法兼容。强行推进的结果就是,欧美市场出现了严重的制冷剂短缺,价格飞涨。

无奈之下,美国和英国只能先后宣布放宽三代制冷剂的使用限制,将淘汰时间表延后。这意味着,三代制冷剂的需求周期被大幅延长,原本市场担心的"需求断崖"消失了。

价格就是最好的证明。截至5月22日,国内主流三代制冷剂价格已经处于历史高位。R32报价63500元/吨,较2025年同期上涨27%;R134a报价62000元/吨,同比上涨29.2%。

而且这还是在国内需求尚未完全启动的情况下。随着夏季高温的持续,以及欧美市场的补库需求,下半年制冷剂价格可能还会继续上涨。

02

拆解产业链,哪个环节执牛耳?

制冷剂行业看起来简单,但实际上是一个覆盖"资源-原料-生产-应用"的完整产业链。

最上游是萤石,被称为"氟化工之母"。

配资炒股萤石是不可再生的稀缺资源,我国虽然是全球最大的萤石生产国,但经过多年的开采,高品位萤石资源已经越来越少。而且随着环保政策的趋严,中小矿山不断被关停,萤石的供给长期偏紧。

不过萤石的价格弹性相对较小,因为下游制冷剂企业大多会通过长协锁定价格,避免原材料大幅波动。所以萤石环节的盈利能力比较稳定,不会出现爆发式增长,但胜在确定性高。

接下来是氢氟酸,是萤石的直接下游产品。

氢氟酸的生产技术门槛不高,行业产能相对过剩,所以盈利能力一般。而且氢氟酸属于高危化学品,运输成本很高,有明显的区域性特征。只有那些靠近萤石产地、具备规模优势的企业,才能获得不错的利润。

产业链的核心环节,也是利润最丰厚的部分,是中游的制冷剂生产。

这也是整个产业链壁垒最高的环节。除了技术和资金门槛,最重要的就是配额壁垒。如前所述,三代制冷剂的生产配额已经被冻结,新进入者根本没有机会。

而且配额的分配是基于2020-2022年的实际产量,这就导致头部企业拿到了绝大多数的配额。

以行业龙头巨化股份为例,2026年公司HFCs生产配额达到29.99万吨,占全国总量的39.3%;R22生产配额3.84万吨,占全国的26.3%。

而且制冷剂企业的成本相对固定,主要是原材料和能源成本。当产品价格上涨时,成本并不会同比例上涨,所以利润的弹性会更大。

最下游是应用环节,主要包括空调、汽车、冷链、工业制冷等领域。

其中空调占比最大,约60%;汽车占比约20%;冷链和工业制冷占比约20%。下游行业的需求变化,会直接影响制冷剂的销量和价格。值得注意的是,随着新能源汽车的普及,汽车用制冷剂的需求正在快速增长。

03

投资掘金:抓住配额时代的核心资产

搞清楚了产业链的价值分布,投资逻辑就非常清晰了。在这个供给刚性、需求增长的行业里,我们要做的就是抓住那些拥有核心壁垒的企业,分享行业景气上行的红利。

首先也是最重要的,就是布局拥有大量配额的头部制冷剂企业。

在配额制度下,头部企业的市场地位几乎无法被撼动。他们不仅可以享受产品价格上涨带来的利润增长,还可以通过整合中小企业的配额,进一步扩大市场份额。

而且随着容量电价机制的完善,火电企业的盈利稳定性显著增强,这也为制冷剂企业提供了稳定的能源成本保障。对于那些具备上下游一体化优势的企业来说,盈利能力会更强。

比如巨化股份,不仅拥有最大的制冷剂配额,还具备从萤石、氢氟酸到制冷剂的完整产业链,能够有效对冲原材料价格波动的风险。

除了巨化股份,三美股份、永和股份等区域性龙头也值得关注。他们虽然配额规模不如巨化,但在细分领域有自己的优势,而且业绩弹性更大。

元股证券:ygzq.hk

其次,可以适当关注上游的萤石资源企业。

虽然萤石的价格弹性不如制冷剂,但作为产业链的源头,萤石的稀缺性会越来越凸显。随着制冷剂行业的高景气,对萤石的需求也会持续增长。

最后,不要忽视高端氟材料的成长机会。

制冷剂企业大多会向高端氟材料延伸,比如PTFE、PVDF、PFA等。这些材料广泛应用于半导体、新能源、军工等领域,技术门槛高,盈利能力强,是制冷剂企业未来的重要增长极。

后续我们需要重点跟踪今年夏季高温的持续时间和强度,这将直接影响空调的销量和制冷剂的旺季需求。另外就是欧美市场的补库进度,欧美放宽管控后,当地经销商和终端用户会逐步补库,这将拉动我国制冷剂的出口。

当然,尽管行业趋势向上,但我们也需要警惕四代制冷剂技术突破超预期、政策变动、下游需求不及预期、原材料价格大幅波动等风险。

04

结语

回望氟化工行业的发展历史,每一次政策变革与技术进步,都会催生一批具备长期竞争力的企业。

从第一代制冷剂的普及,到第二代的淘汰,再到第三代的配额时代,每一次行业洗牌,都让头部企业变得更加强大。

而现在,三代制冷剂的配额制度,为行业构建了坚实的供给壁垒;全球高温与新能源汽车的普及,带来了持续增长的需求;欧美政策的转向,更是延长了行业的景气周期。

格隆汇研究院长期深耕氟化工全产业链,从配额分配、价格走势、供需形势、技术迭代、竞争格局、出口数据等多个维度,持续跟踪行业动态,深度挖掘具备成长潜力的投资机会。

如果您也希望:

把握氟化工行业长周期上行的核心主线

锁定制冷剂及高端氟材料领域的优质标的

获取产业链政策、产能、订单的最新解读

欢迎关注我们,及时掌握行业动态与投资策略,携手抓住氟化工产业变革带来的时代机遇!

注:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据ETF行情资讯平台,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

元股配资|移动股票证券配资专业平台提示:本文来自互联网,不代表本网站观点。